自主管理マンションは住宅ローンが組みづらいので、希望条件を満たしたマンションだとしても自主管理マンションは購入の検討がしにくいものです。

本記事では自主管理マンション購入する際の3つのポイントを解説します。

自主管理マンションの選び方や住宅ローンの組み方を理解し、マンション選びにお役立てください。

自主管理マンション購入で住宅ローンが組みにくい理由

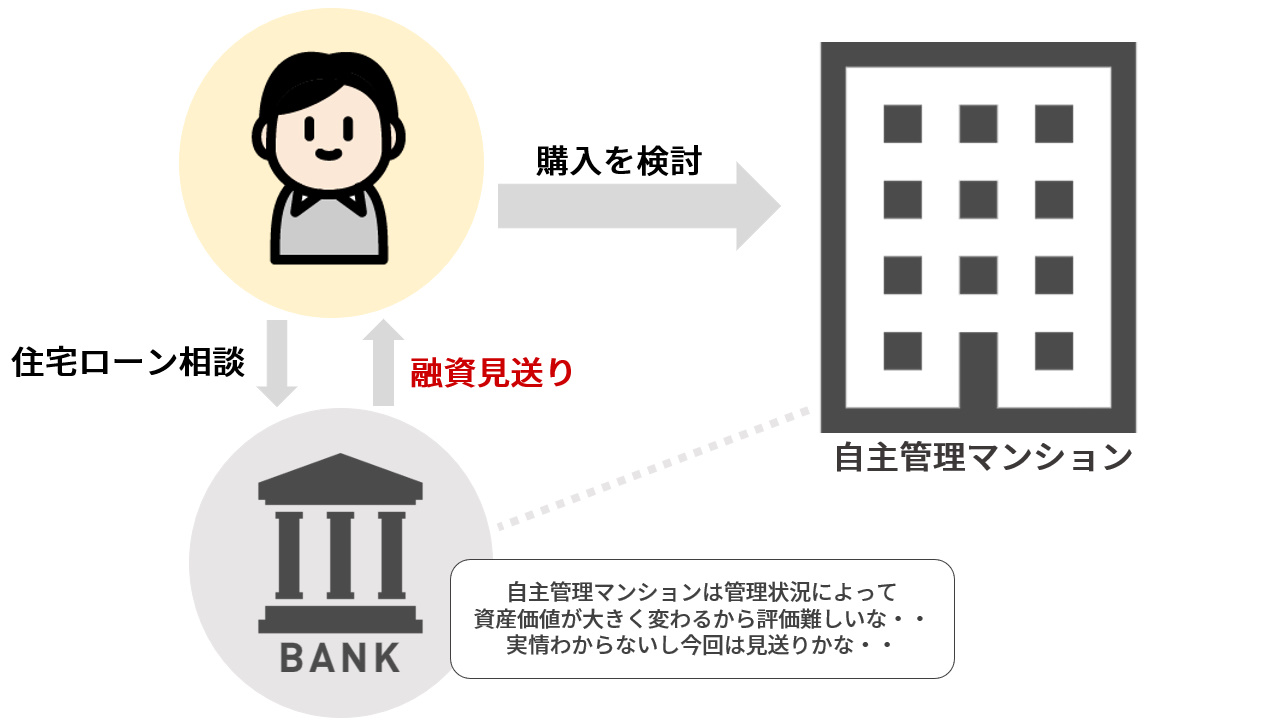

自主管理マンションの購入を検討した場合、障害になりやすいことが「住宅ローンの組みにくさ」です。

ではなぜ自主管理マンションは住宅ローンが組めないと言われるのでしょうか。

管理体制への不安

自主管理マンションは管理体制が疑問視され、金融機関の担保評価が低く、住宅ローンが組みにくいです。

管理会社に管理委託していれば、マンション管理業務全般をスムーズに進めてくれるため、管理組合は意思決定するだけですです。

一方で、自主管理マンションでは区分所有者同士で管理しなければなりません。専門家がいない自主管理マンションは管理体制に不安があり、金融機関からの評価が低く住宅ローンが組みにくくなります。

法令遵守されていない可能性

自主管理マンションでは法令点検などに懸念があるため、金融機関は融資を控えるケースがあります。

一般的に金融機関は融資審査の際に法令遵守されているかどうかを確認し、法律違反が認められると融資しません。

法律で定められているマンションの法定点検には7種類あります。

- マンションの構造調査

- 換気、給排水設備の調査

- エレベーターの定期点検

- 消防設備点検

- 水質検査

- 水槽の清掃

- 電気設備点検(高圧受電設備が設置されている場合)

マンション博士

マンション博士これらの法定点検を怠っていると金融機関の融資対象から外れてしまいます。

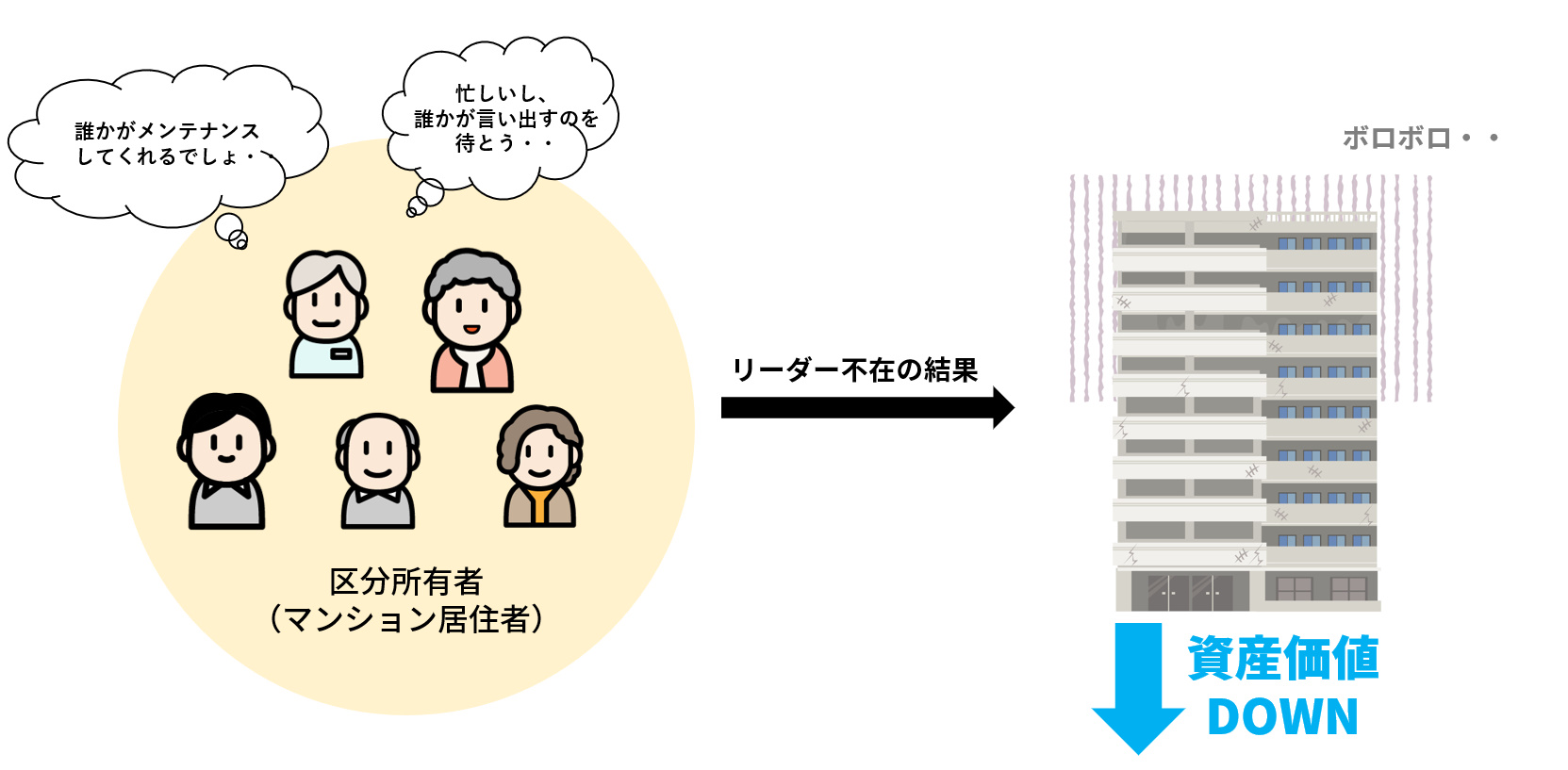

修繕やメンテナンスへの不安

修繕やメンテナンスがされていないことへの懸念も、担保評価が下がるので、住宅ローンが組みづらくなる原因です。

自主管理の場合は居住者同士で管理をすることが多いため、修繕に対し管理会社によるイニシアチブがなく、意見をまとめることが難しいと判断され、修繕やメンテナンスがされない印象があるからです。

マンション博士

マンション博士こうした事態を防ぐために、管理組合や理事会が存在するのですが、理事とはいえマンション管理の素人ですから、うまく機能していない自主管理マンションもあるようですね・・

大きなマンションだと、それだけ居住者も増えますからね・・取りまとめるのが難しい。

金融機関は適切な修繕されない自主管理マンションは担保評価が低く考え、住宅ローンの審査が難しくなります。

住宅ローンが組みやすい自主管理マンションとは?

結論。住宅ローンを組める自主管理マンションは、適切に管理されているマンションです。

前項の「自主管理マンション購入で住宅ローンが組みづらい理由」の原因を払拭すれば、適切に管理され、資産価値にも影響が出ません。

具体的にどのような自主管理マンションであれば、ローン審査が通るのか解説します。

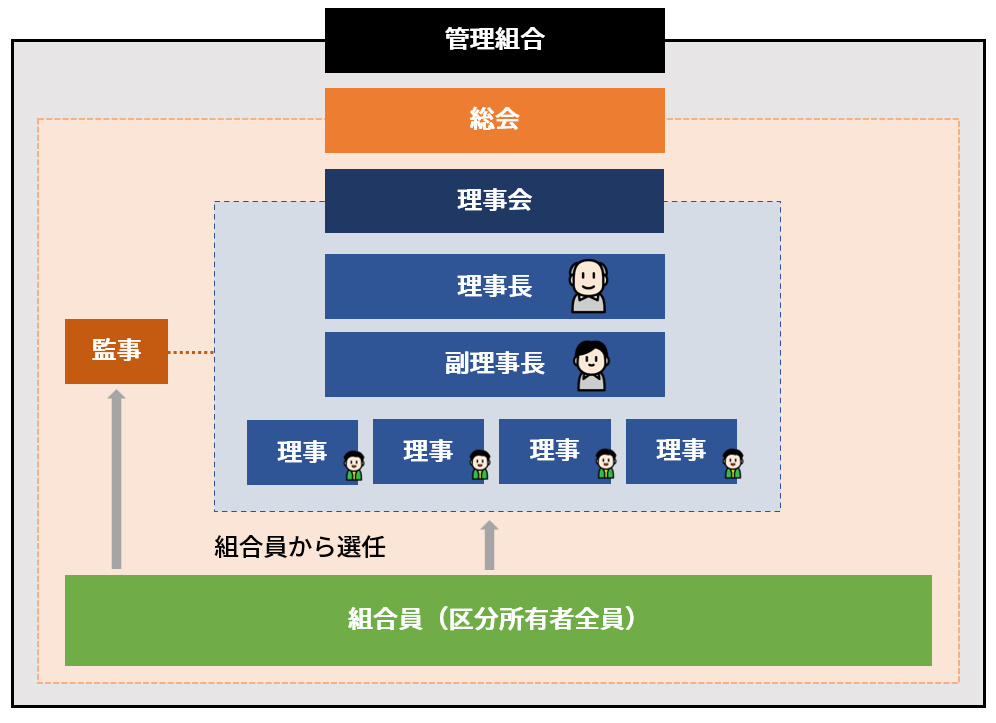

管理組合があり機能している

自主管理マンションに管理組合があって、しっかりと機能している場合は資産価値にも影響がなく、住宅ローンも使えます。

元来、マンションの維持管理や運営は管理会社が決定することではなく、管理組合が決めたことを管理会社が補助する役割しかありません。

いずれにせよ区分所有者全員で方針を決定しなければならないのです。自主管理マンションでも管理組合が機能していて、適切な維持管理がされていれば購入に影響はないでしょう。

請求した必要書類をもらえる

購入や住宅ローンの審査に必要な書類を作成してもらえるかどうかも、住宅ローンを組む際に重要なポイントです。

マンションの管理組合による運営が上手くいっているかどうかは、従来のマンションでも「重要事項調査報告書」を確認しなければ分かりません。

一般的にマンション売買の際には、管理会社に重要事項調査報告書や管理規約、長期修繕計画などを請求し、有償で発行してもらいます。

自主管理マンションでは管理組合が発行しますが、重要事項調査報告書などの書類がスムーズに発行されるのであれば、適切に管理されているマンションと言えるでしょう。

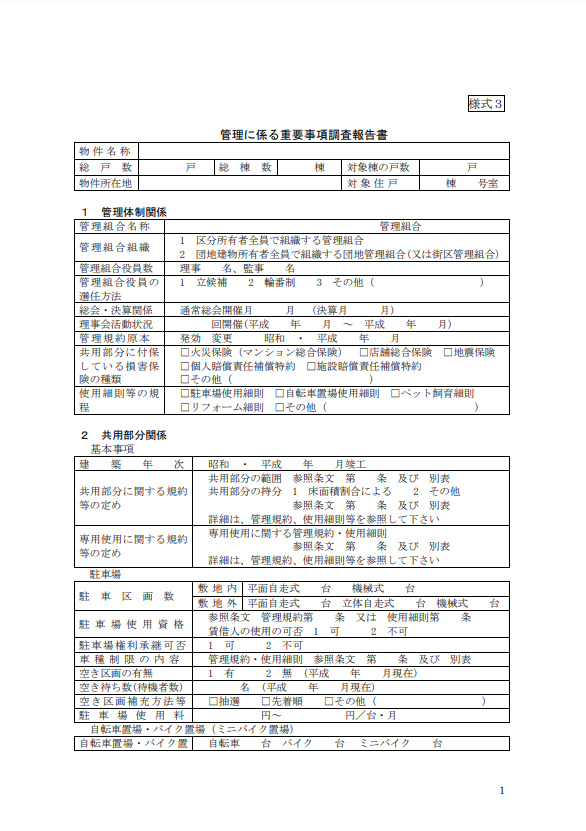

重要事項調査報告書

重要事項調査報告書には以下の項目が含まれています。

- 管理費や修繕積立金の改定予定

- 大規模修繕計画の見通し

- 耐震診断の有無

- 戸別の管理費・修繕積立金の収納状況

- マンションの借り入れ、収支報告、積立金の残高

その他にも物件情報が細かく記載されています。

マンション博士

マンション博士請求した書類関係をしっかり準備できる自主管理マンションであれば、管理組合が機能していると判断できます!

ある程度の戸数がある

マンションの戸数については具体的な審査基準がありませんが、規模が小さい自主管理マンションより規模が大きい自主管理マンションのほうが住宅ローンを使える可能性が上がります。

規模が小さいマンションではマンション管理に対する知識や、法令遵守への意識が薄い印象があるためです。

10戸から20戸のマンションより、50戸程度やそれ以上の自主管理マンションのほうが住宅ローンを組みやすいと言えます。

自主管理マンションを購入する際に住宅ローンを組む方法

自主管理マンション購入のために住宅ローンを組むには3つのポイントがあります。

- 管理されているマンションを選択する

- 自己資金を増やして借り入れを減らす

- フラット35を利用する

しっかりと管理されているマンションを選ぶ

自主管理マンションでもしっかりと管理されているマンションならば住宅ローンを組むための障害にはなりません。

先述した、住宅ローンを組みやすい自主管理マンションを検討し、そのうえで管理体制を確認しましょう。

確認するためには以下のチェックポイントがあります。

- 長期修繕計画が検討されている

- 管理規約や使用細則などが存在し、時代に合わせて更新されている

- 重要事項調査報告書の取得ができる

- 修繕積立金が積み立てられ、必要に応じて利用されている

- ゴミ置き場が整理されている

- 自転車置き場やポスト周りが整然としている

- 枯れたままの植栽、点灯していない証明が放置されていない

以上は購入検討にあたり分かりやすい項目なので、これらを満たす自主管理マンションならば検討を進めても問題ありません。

自己資金を増やし借り入れを減らす

自己資金を増やして借り入れを減らすことで住宅ローンを組みやすい環境を整えられます。

自主管理マンションは担保評価が低いことで住宅ローンを組みにくいのであって、担保評価が存在しないのではありません。

自己資金の割合を増やせば、担保評価が低い物件でも住宅ローンを借りられます。

また、自己資金の割合を増やすことで、買主の信用も上昇するので、より住宅ローンが組みやすくなるでしょう。

フラット35を利用する

フラット35では管理会社への委託の有無や戸数による融資の制限がないので、自主管理マンションでも住宅ローンを利用しやすい融資です。

一方で、管理規約や20年以上の長期修繕計画がなければ利用できないことは知っておきましょう。

中古マンションでフラット35を利用するためには以下の条件を満たす必要があります。

- 建築確認日が1981年6月1日以降

- 原則として建築基準法上の道路に2メートル以上接道

- 延床面積30平方メートル以上

- 居室が2部屋以上、風呂、トイレ、洗面、キッチンがあること

- 併用住宅の場合は住宅部分が全体の2分の1以上

- 耐火構造、または準耐火構造、耐久性基準適合の構造であること

- 所定の事項が定められている管理規約があること

- 契約期間が20年以上の長期修繕計画があること

- 適合証明書がある、または取得すること

検討している自主管理マンションが以上の条件を満たしているならば、フラット35の利用を検討してみましょう。

まとめ

- ローンが組みにくい理由①管理体制への不安

- ローンが組みにくい理由②法令遵守されていない可能性

- ローンが組みにくい理由③修繕やメンテナンスへの不安

- 管理組合が機能しており、請求した書類を出しくれる自主管理マンションはローンが組みやすい。

- 自主管理マンションで組むなら自己資本比率を高める

- フラット35を利用しよう!

自主管理マンションを購入する際には管理規約や重要事項説明書をしっかりと確認しましょう!

マンション博士

マンション博士結論!しっかりと管理されている自主管理マンションならば、住宅ローンが組みやすくなります。